В конце 2018 года банк "А" предлагал ипотеку в комплексе "В" с процентной ставкой 11% годовых. Те, кто купил квартиру на таких условиях, сейчас кусают локти. В 2020 году можно найти кредит под 6-8%. Но не все еще потеряно, ведь есть рефинансирование.

Что такое рефинансирование

Рефинансирование – это, грубо говоря, новый кредит на лучших условиях. Юридически происходит закрытие старой ипотеки с открытием новой и переходом жилья под залог другого учреждения. Перезаключение сделки выгодно для клиента по разным причинам: каждый месяц будет платить меньшую сумму, погасит долг раньше планируемого или, наоборот, увеличит срок выплат.

Допустим, текущий кредит предполагает 11% годовых. За оставшихся 7 лет надо выплатить еще 2 млн рублей — ежемесячно 34,2 тысячи. Если оформить ипотеку на новых условиях, процент составит 9%. Это сократит расходы на 176 тысяч или на 2,1 тыс. в месяц.

Программа помогает сэкономить на оплате процентов, изменить срок кредита или валюту.

Когда покупать в кредит и когда рефинансировать

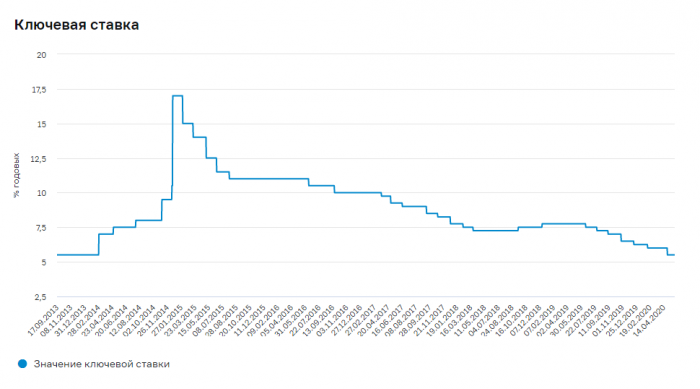

Процентная ставка по ипотеке зависит от ключевой. Ключевую устанавливает Центробанк (ЦБ). Заседания Совета директоров проходят по пятницам. В случае изменения денежно-кредитной политики, с понедельника новая ставка вступает в силу (Письмо Банка России от 19.07.2017 N 20-ОЭ/15938).

Если вы намерены купить квартиру в ипотеку — следите за новостями об изменении ключевой ставки (КС). Банки выдают ипотеку гражданам под процент не ниже, установленного ЦБ. Исключение – государственные программы. Если КС снижена, это еще не значит, что и процентная упадет вниз, но создаются благоприятные условия для ее стабилизации. Удешевить кредит банк может, чтобы привлечь новых клиентов, в том числе и по программе рефинансирования.

Последний бум рефинансирования произошел в 2018 году. Доля перекредитования составляла 12% от выдачи ипотеки. Многие опасались, что после снижения ключевой ставки, она резко пойдет вверх. Так уже было в 2014 году, когда кредит на жилье предлагался под 20% и выше.

В 2020-м наблюдается похожая с 2014-м тенденция. По прогнозам Дом.РФ, процент рефинансирования может составить 15%. Дело в том, что в мае Банк России снизил ключевую ставку до рекордных 5,5%. Последний раз такое значение было 6 лет назад. Но уже к концу полугодия 2020-го эксперты прогнозируют рост процентов по ипотеке до 10% и ухудшение условий рефинансирования.

О чем надо подумать

Решение о рефинансировании должно быть обдуманным. Надо учесть:

- разницу в процентах по выплате действующего и нового кредитов;

- изменение срока выплаты;

- возможные изменения уровня доходов;

- расходы на сделку;

- имущественный вычет и вычет по процентам.

Процент и срок выплаты

Минимальный процент в случае рефинансирования, который в мае 2020 года предлагали банки, был 6.49%. Эксперты банка ВТБ считают, что переоформлять кредит целесообразно, если текущую ставку удается снизить более чем на 1–2%.

В Сбербанке уверены, что менять программу можно, если осталось платить больше года. Если половина задолженности уже выплачена, перезаключать сделку не рекомендуют. Большинство кредитов гасится аннуитетным образом. Сначала в большей степени выплачиваются проценты, а затем медленно снижается тело кредита. Смысла в рефинансировании не будет, и так почти все проценты выплачены.

При выплате 50% кредита рефинансирование может быть выгодным лишь в одном случае. Если ухудшилась жизненная ситуация и урезались доходы семьи. Тогда с увеличением срока кредитования снизится финансовая нагрузка — ежемесячные платежи станут меньше.

Дополнительные расходы

В "Бест-Новострой" рекомендуют переоформлять договор, если соблюдены три условия: ваш доход не изменился, недавно оформили ипотеку и новая ставка будет ниже на 2%.

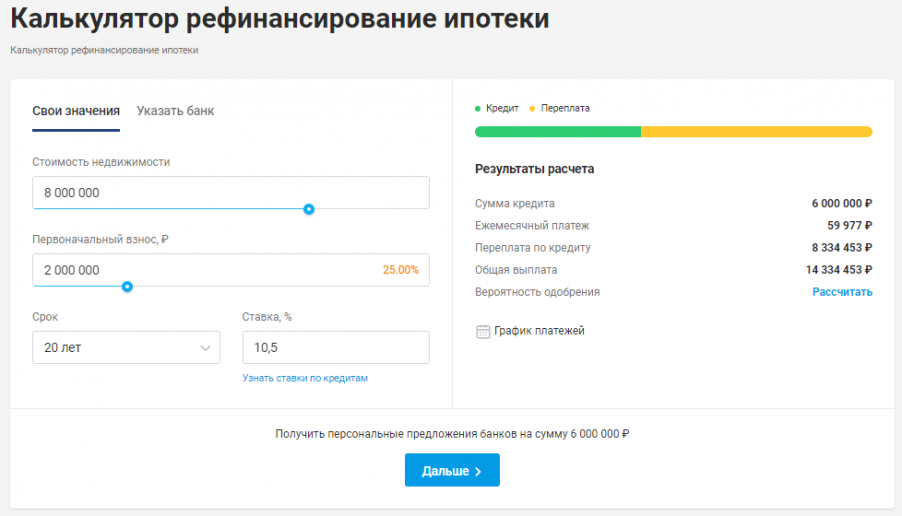

Чтобы понимать выгоду в своем случае, воспользуйтесь калькулятором рефинансирования ипотеки. Такой есть, например, на сайте Банки.ру. К полученной сумме кредита добавьте стоимость дополнительных расходов.

С учетом допрасходов переоформление ипотеки может перестает быть актуальным. Так как вы заключаете новую сделку, потребуются услуги нотариуса, страхование и оценка объекта недвижимости, регистрация права собственности. Например, только отчет об оценке квартиры стоит в среднем 5,5 тысяч рублей. На оформление всех документов уходит порядка 50 тысяч.

Риелторы из "Бест-Новострой" считают, что надо добавить еще один пункт в расходах на перекредитования — повышенный процент на время переходного периода. Новый банк вправе приплюсовать к текущей ставке 2%, чтобы стимулировать заемщика быстрее собрать все справки.

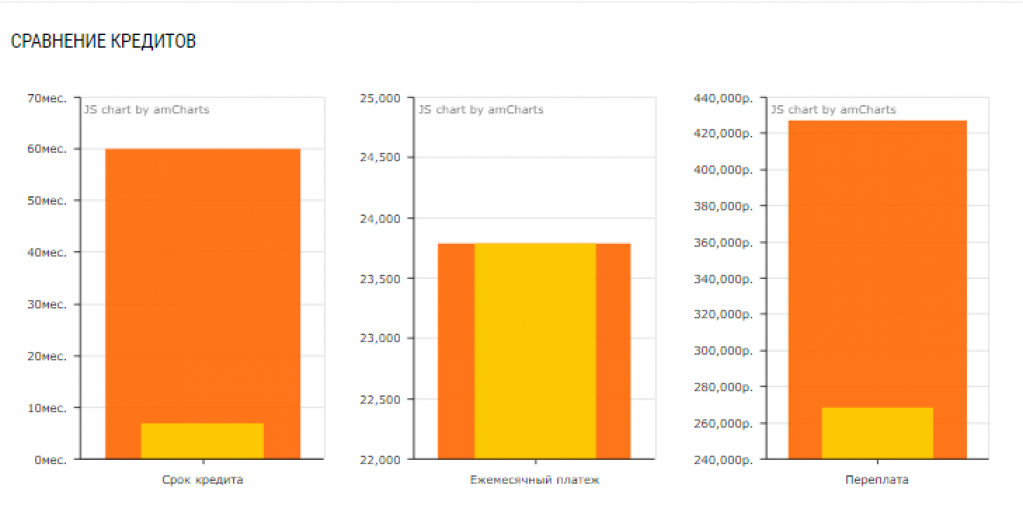

Некоторые калькуляторы позволяют выстроить график и увидеть переплату по старому и новому кредитам

Например, сделать это можно на сайте "Бесплатные кредитные калькуляторы". Нужно только заполнить два бланка

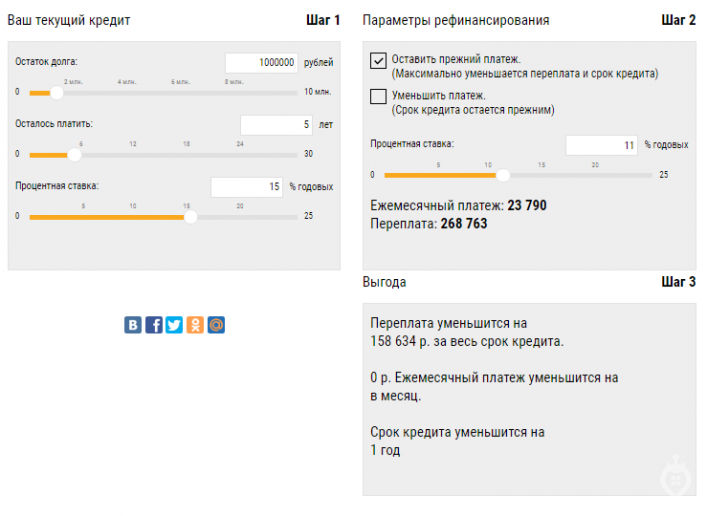

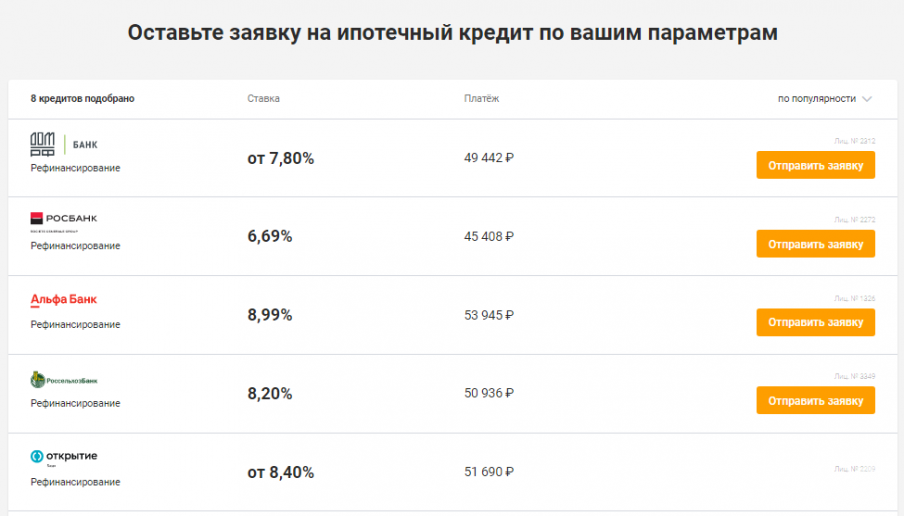

А это скрин с сайта Банки.ру

Здесь для вас подберут список актуальных предложений от разных банков

На графике хорошо видно, как выгода зависит от разницы ставок. Кредит на 25 лет рефинасировался под 9,5% годовых. Рисунок с сайта THE BELL.

Налоговый вычет

Право на вычет при рефинансировании сохраняется. Мы уже ранее писали о том, что такое налоговый вычет. Государство возвращает 13% НДФЛ от покупки жилья. Напомним, он бывает двух типов:

- на квартиру – возвращается процент от суммы, оплаченной продавцу вами или банком;

- на проценты по ипотеке – вычет со своими условиями.

Чтобы получить вычет при рефинансировании должны соблюдаться два правила: первое — кредит выдал банк, второе — договор называется договором ипотечного кредитования и в нем указано, что производится рефинансирование предыдущего целевого кредита.

Рефинансирование ипотеки — хлопотная процедура. Она не всегда себя оправдывает и вызывает много вопросов. Но если разница в ставках 2-3%, сумма долга более 50% и у вас есть свободное время на бумажную волокиту, можно рискнуть. Квартира — дорогое удовольствие, поэтому "овчинка стоит выделки". При хорошем раскладе копилка семейного бюджета пополнится на несколько сотен тысяч, а то и пару миллионов рублей.

Читайте также: как рефинансировать ипотеку?

Наш Telegram Квартиры с террасами в Санкт-Петербурге

Квартиры с террасами в Санкт-Петербурге

Санкт-Петербург: где лучше снять квартиру туристу, районы Питера для проживания

Санкт-Петербург: где лучше снять квартиру туристу, районы Питера для проживания

Продажа комнаты в коммунальной квартире: как подготовиться к сделке,...

Продажа комнаты в коммунальной квартире: как подготовиться к сделке,...

Трейд-ин квартиры: как продать и купить недвижимость одновременно, плюсы и...

Трейд-ин квартиры: как продать и купить недвижимость одновременно, плюсы и...

Эркер: что это такое, виды, плюсы и минусы, как выбрать квартиру с эркерной...

Эркер: что это такое, виды, плюсы и минусы, как выбрать квартиру с эркерной...

Василеостровский район: описание района Санкт-Петербурга, плюсы и минусы,...

Василеостровский район: описание района Санкт-Петербурга, плюсы и минусы,...

вам нужно зарегистрироваться

или авторизоваться