В прошлой статье мы выяснили, что такое рефинансирование и насколько оно выгодно. Если вы решились переоформить кредит, следующий этап — узнать алгоритм действий.

Порядок действий

Рефинансируют ипотеку в 4 шага:

- шаг 1 — найти банк и подать заявку на переоформление;

- шаг 2 — собрать документы и провести оценку квартиры;

- шаг 3 — переоформить ипотеку;

- шаг 4 — получить справку о смене залогодателя.

Для удобства банк, в котором у вас уже есть ипотека, мы назовем "И", в котором будете переоформлять — "Р".

Шаг 1 — заявка в банк "Р"

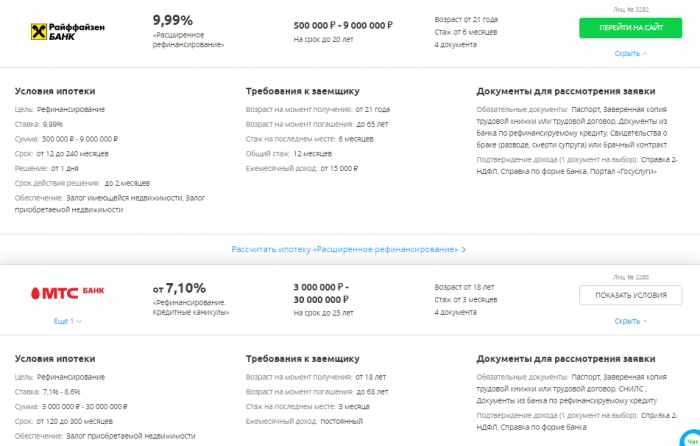

Выбрать банк с оптимальными условиями не так просто. Чтобы привлечь клиентов, многие пишут "от 8%". По такой ставке выдают "особым", например, тем, кому осталось платить пару лет или кто дополнительно застрахует жизнь и квартиру. Для других — ставки выше.

Помните, в первую очередь рефинансирование должно нести выгоду. И речь здесь не только о снижении ставки и ежемесячного платежа. Это может быть выбор более надежного банка или упрощение процесса выплат. Поэтому следует обратить внимание также на сроки и способы погашения. В целом процесс выбора нового учреждения ничем не отличается от того, который мы уже описывали в более ранней статье.

Ставки, сроки и другие условия разных банков, а также рейтинги удобно сравнивать на специальных порталах, например sravni ру.

После того, как программа рефинансирования выбрана, нужно подать на нее заявку. Скорее всего, на страничке банка "Р" есть специальная форма и заполнить ее можно не выходя из дома. Кроме заявки от вас потребуют пакет документов. Какие и в каком виде (электронном или бумажном) подавать — определено каждым учреждением, это также есть на сайте или можно узнать у менеджера по телефону. Как правило, требуют паспорт, подтвердить доход справкой 2-НДФЛ, застраховать жизнь, показать текущий кредитный договор.

Подача заявки и документов – важный этап. Банк "Р" знакомится с клиентом. Если кредитная история без изъянов, скорее всего, вас направят на следующий этап. Если вы плохо выполняли обязательства перед банком "И", могут отказать. Отказы не отражаются в кредитной истории, но все запросы по открытию ипотеки остаются и их можно увидеть на сайте Госуслуг.

Шаг 2 — оценка квартиры

Вы подали заявку, менеджеры ознакомились с вашими паспортными данными и старым кредитом. Пришла пора узнать больше о самой недвижимости, которую берут в залог: новое учреждение потребует документы на квартиру. Это могут быть:

- свидетельство о собственности;

- договор ДДУ или купли-продажи;

- договор на ипотеку со старым банком;

- график платежей;

- справку об отсутствии задолженности по коммунальным платежам и прочее.

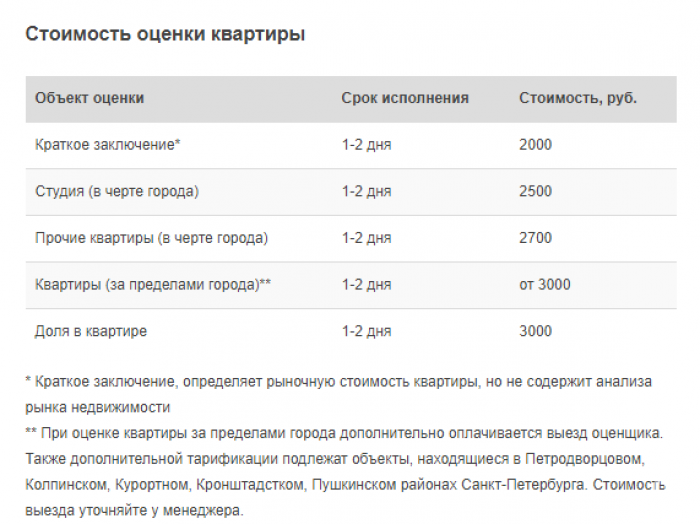

Кроме изучения документов, проводится оценка квартиры с помощью эксперта. Она нужна для того, чтобы выяснить не занижена ли стоимость, в каком состоянии жилплощадь, отсутствие двойных продаж. При заключении ипотеки в банке "И", оценку уже провел застройщик. При рефинансировании — это задача покупателя.

Иногда банки сами рекомендуют фирмы, в которых можно заказать эту услугу и которые прошли у них аккредитацию. В среднем стоимость оценки 2,5-3 тысячи рублей, срок — пару дней.

Шаг 3 — досрочное погашение ипотеки в банке "И"

Итак, с документами владельца и самой недвижимости все в порядке. Банк "Р" готов подписать с вами два договора — на выдачу кредита и на залог квартиры.

Договор на выдачу кредита необходим, чтобы избавиться от обязательств перед банком "И". Другими словами — расплатиться и закрыть кредит. На этом этапе вы идете в банк "И" и пишете заявление о досрочном погашении ипотеки. Точную сумму задолженности и реквизиты на оплату передаете в банк "Р", а тот переводит деньги.

Пока происходит переоформление и передаются реквизиты, банк "И" продолжает ежедневно начислять проценты. Поэтому в день досрочного погашения может набежать еще 3-4 тысячи рублей выше той суммы, которую вы запрашивали в банке "Р". Например, по реквизитам 25 апреля оставшееся сумма по кредиту была 2 150 000 рублей. Но спустя 5 дней она увеличилась до 2 153 000. Разницу 3000 придется оплатить самостоятельно на специальный счет, который надо узнать в банке "И", а после оплаты получить справку об отсутствии задолженности.

Шаг 4 — смена залогодателя

Квартира, купленная в ипотеку, не принадлежит на 100% клиенту, на нее наложено обременение права пользования, иными словами ограничения. Ни продавать, ни сдавать в аренду жилье вы не можете. Площадь находится под залогом у банка, а поскольку при рефинансировании меняется банк, меняется и залогодатель. Нужно забрать квартиру из залога у банка "И" и передать в ее залог банку "Р".

Чем быстрее вы измените залогодателя, тем лучше. В период, пока квартира не перешла в залог банка "Р", действует повышенная процентная ставка.

Получить справку о смене залогодателя можно в МФЦ или Росреестре. На все уходит 2-4 недели. Для этого нужно сначала сдать в центр справку о закрытии кредита и закладную. Предоставить свидетельство о собственности, кредитный договор и паспорт. Написать два заявления: о снятии обременения и его наложении вновь.

Чтобы переоформить кредит, нужно постараться: выбрать банк, подать заявку, переоформить ипотеку и сменить залогодателя. На это уходит время, не всегда получается с первого раза собрать документы, иногда приходится платить повышенные проценты, иногда искать фирмы по оценке жилья, консультироваться с юристом. Но игра стоит свеч, особенно когда понимаешь, сколько денег при рефинансировании можно сэкономить.Наш Telegram

Квартиры с террасами в Санкт-Петербурге

Квартиры с террасами в Санкт-Петербурге

Санкт-Петербург: где лучше снять квартиру туристу, районы Питера для проживания

Санкт-Петербург: где лучше снять квартиру туристу, районы Питера для проживания

Продажа комнаты в коммунальной квартире: как подготовиться к сделке,...

Продажа комнаты в коммунальной квартире: как подготовиться к сделке,...

Трейд-ин квартиры: как продать и купить недвижимость одновременно, плюсы и...

Трейд-ин квартиры: как продать и купить недвижимость одновременно, плюсы и...

Эркер: что это такое, виды, плюсы и минусы, как выбрать квартиру с эркерной...

Эркер: что это такое, виды, плюсы и минусы, как выбрать квартиру с эркерной...

Василеостровский район: описание района Санкт-Петербурга, плюсы и минусы,...

Василеостровский район: описание района Санкт-Петербурга, плюсы и минусы,...

вам нужно зарегистрироваться

или авторизоваться